2025/08/07

コラム

残クレとは?仕組み・メリット・注意点を図解でやさしく解説【リースとの違いも】

目次

残クレとは?まず結論と概要

残クレ(残価設定型クレジット)とは、契約終了時の予想下取り額(残価)をあらかじめ据え置き、差額のみを分割で支払う自動車の購入方法です。満了時は「乗り換え・返却・買取(残価を一括/再分割)」の3択。月々の負担を抑えつつ新車に短いサイクルで乗りたい人に向きますが、走行距離や車両状態の基準、最終回の資金計画など注意点も多く、理解してから選ぶ必要があります。

この記事の結論

- 月額は下がるが、満了時の「残価処理」が避けられない。

- 走行距離やキズの基準を超えると精算が発生することがある。

- 新車を数年ごとに乗り継ぐなら有力、長く乗るなら通常ローンも検討。

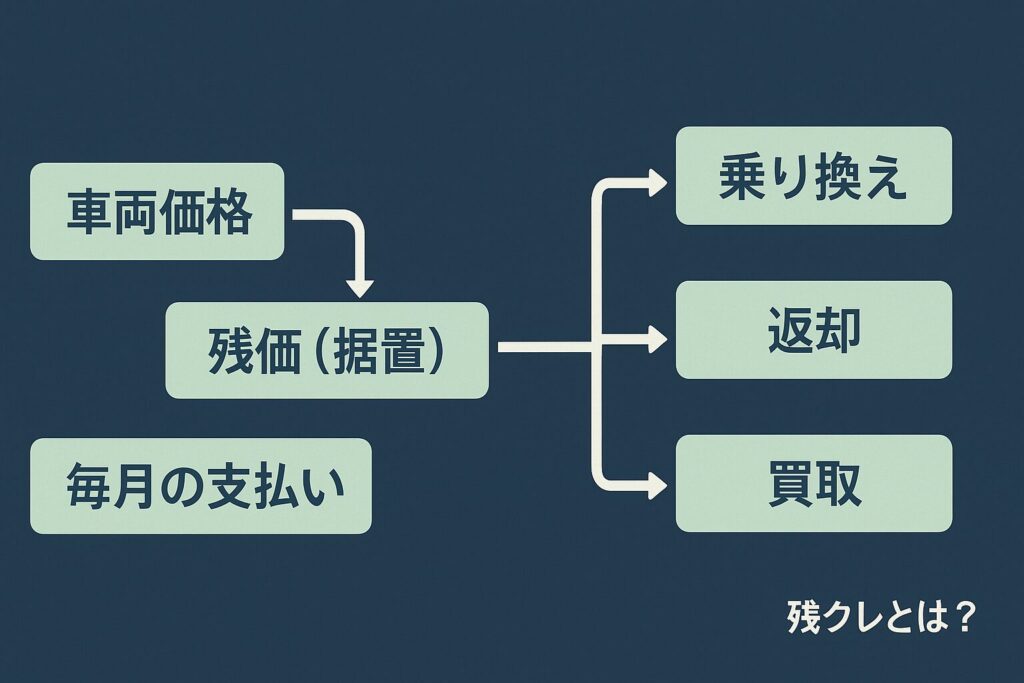

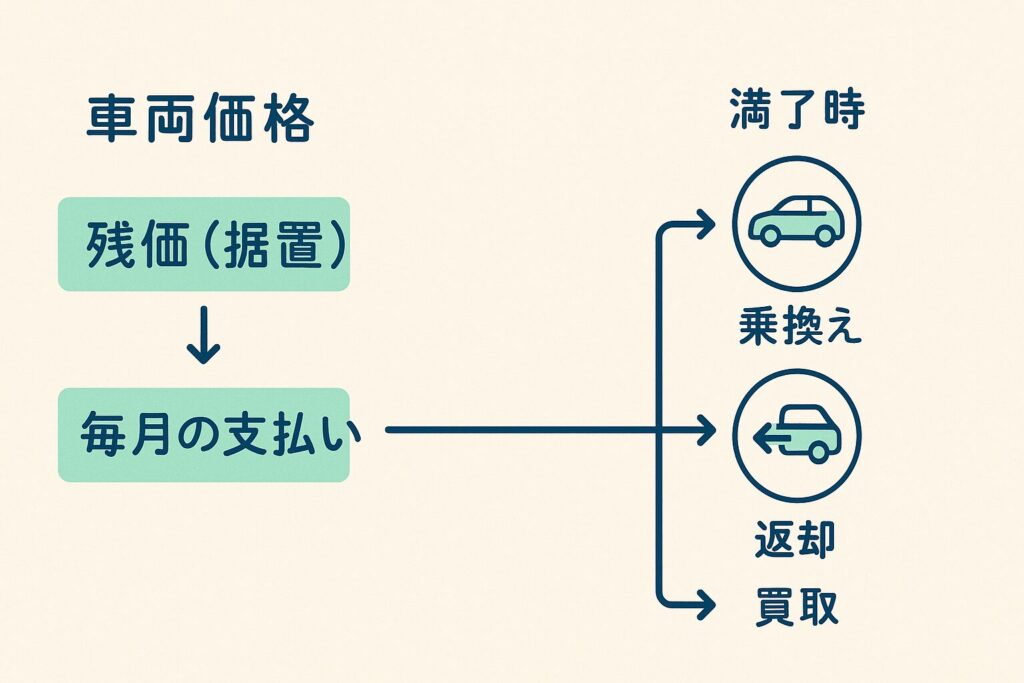

仕組みと用語を最短理解:残価・最終回3択・見積の見方

残価(ざんか)と支払いの考え方

残価は「契約年数後の想定査定額」。例えば車両価格300万円、残価40%(120万円)、36回の場合、分割の対象はおおむね300万円−120万円−頭金の部分になります。よって月額は通常ローンより下がりやすい一方、満了時に120万円相当をどうするかの判断が必要になります。

最終回の3つの選択

- 乗り換え:残価を下取りで相殺し、次のクルマへ。距離・状態が基準内なら精算が少なくスムーズ。

- 返却:クルマを返して契約終了。超過走行や大きな損傷があると別途請求の可能性。

- 買取:残価を一括または再分割で支払い、乗り続ける。長期保有志向ならこの選択肢。

見積で見るべきポイント

- 残価率:高すぎると満了時に追い金リスク、低すぎると月額が下がりにくい。

- 金利・手数料:実質年率と各種手数料を合計で確認。

- 走行距離上限:年1万kmなど。上限超過の精算単価も事前確認。

- メンテ・保証パック:タイヤ/オイル/車検などを含むと予算管理は楽だが、総額は上がる。

- 中途解約条件:原則不可または費用負担が大きいことが多い。転勤・家族計画の変化も想定。

残クレのメリット:こんな人には強い味方

- 月々の負担を抑えやすい:据置分を除いた額で分割するため、家計のキャッシュフローに余裕を持たせやすい。

- 新車を短サイクルで乗り継げる:3〜5年などの周期で最新安全装備や燃費の恩恵を受けられる。

- 相場下落リスクを軽減:返却・乗り換えを選べば、査定相場下落の影響を一定程度回避できる。

- 家計の見通しが立てやすい:メンテパックや延長保証を組み合わせると突発支出が減る。

- 頭金・ボーナスの柔軟性:貯蓄やライフイベントに合わせて配分しやすい。

特に「常に最新の安全機能を使いたい」「子育てや転勤で車種ニーズが変わりやすい」層には相性がよい選択です。

デメリットと注意点:契約前にここだけは要確認

- 満了時の資金手当:返却や乗り換え前提でも、キズ・超過距離の精算や諸費用で追い金が発生し得ます。買取を選ぶなら残価相当の資金(または再分割)の準備が必須。

- 走行距離・車両状態の基準:喫煙・ペット臭、事故や大きな修復歴、社外カスタムは減点対象になりやすい。

- 総支払額が上がる場合:月額は軽くても、手数料・金利・メンテ込みで総額は通常ローンより高くなることがある。

- 中途解約の不利:途中で手放すと違約金や清算金が大きくなるケースが多い。ライフプラン上の不確定要素が多い人は慎重に。

- 保険と故障リスク:返却・下取り前提なら、車両保険の自己負担や修理判断が残価精算に影響。等級や免責も確認を。

- 残価設定の妥当性:相場見通しに対して残価が高すぎると、満了時に思った以上の追い金が必要になる恐れ。

ローン・リースとの違いを比較し、あなたに合う選び方へ

主要方式の比較表

| 項目 | 残クレ | マイカーローン | 個人向けカーリース |

|---|---|---|---|

| 月額 | 低め(据置分除外) | 中〜高(全額分割) | 低〜中(諸費用込み) |

| 名義 | 購入(所有者は信販/販売店の場合あり) | 購入(自己名義) | リース会社名義(使用者あなた) |

| 走行距離制限 | あり(条件内で返却が前提) | なし | あり(契約で明記) |

| カスタム | 基本NG(返却前提) | 自由 | 原則NG |

| 満了時 | 乗換/返却/買取を選択 | 所有継続 | 返却/再契約/買取オプション |

| 総支払 | 条件により上振れも | 金利次第で安くなり得る | パック込みで見通し良好 |

| 途中解約 | 不利または不可 | 売却で完済可能 | 原則不可(清算金大) |

| 残価リスク | 一定軽減(返却/乗換選択) | あなたが負う | リース会社が負う割合大 |

失敗しない選び方・チェックリスト

- 1)利用年数の自己分析:3〜5年で乗り換える前提なら残クレ/リース、7年以上なら通常ローン有利。

- 2)年間走行距離の見積:通勤・旅行頻度から現実的な上限を。超過単価も控える。

- 3)見積の「総額」で比較:金利・手数料・メンテ・保証・登録費用まで含める。

- 4)残価率の妥当性:相場より極端に高い設定は満了時の追い金リスク。

- 5)保険設計:車両保険の免責や代車特約など、返却時の原状回復リスクに備える。

- 6)中途解約条項:転勤・家族構成の変化に備え、条件と費用を必ず書面で確認。

ワンポイント:残クレの見積書は最低2〜3社(同一車種でも販売会社や信販で条件が変わる)で比較し、残価率・金利・距離上限・精算条件を並べて検討するとミスマッチを避けられます。

まとめ

残クレは「月額を抑え、短サイクルで新車に乗る」ための有力手段。ただし走行距離や車両状態、満了時の残価処理が要点です。利用年数と総額、残価率の妥当性を基準に、通常ローン・リースと横並びで比較して選びましょう。まずは同条件の見積を2〜3社集め、総支払と精算条件をチェックするのが最初の一歩です。

お車価さま(おしゃかさま)が中古車販売の問題を解決!

Posts by Topic

- DX(9)

- イベント(4)

- お知らせ(9)

- コラム(9)

- ダイナミックプライシング(2)

- プライスボード(5)

- 中古車販売(12)

- 導入事例(2)

- 未分類(6)

- 法令対策(7)

- 自動車コラム(14)

- 自動車ニュース(5)

- 電子ペーパー(7)

- 電子棚札(9)

おすすめ記事

- 中古車市場の推移と今後|価格動向と戦略

- 中古車の代金トラブル急増|安全な販売店の見分け方と対策

- 【スマホ対応】「お車価さま」i OS(iPhone)アプリ版が登場しました!

- 残クレとは?仕組み・メリット・注意点を図解でやさしく解説【リースとの違いも】

- 【API連携開始】お車価さま × JOCAR で車輌情報の自動同期を実現!

新着記事